FAQ

Themenübersicht

Internetbanking

Mit dem Internetbanking haben Sie jederzeit Zugang zu Ihrem Konto und können Ihre Geldgeschäfte

sicher und bequem online von zu Hause abwickeln.

Folgende Funktionen stehen Ihnen zur Verfügung:

Folgende Funktionen stehen Ihnen zur Verfügung:

Elektronische Kontoauszüge und Belege

Kostenlose Inlands- und EU-Überweisungen

Online Sparen (Tagesgeldkonto und Festgeldkonten)

Hohe Sicherheit durch pushTAN

Auslandsüberweisungen

Vorlagenverwaltung für wiederkehrende Zahlungen

Erweiterte Umsatzsuche

Kontostands-Abfragen

Aktualisierung der Kontaktdaten

Neukund:innen registrieren sich unter "Jetzt Konto eröffnen". Mit der erfolgreichen Anmeldung und Legitimation erhalten die Kund:innen ihre Zugangsdaten per E-Mail. Bestehende Kund:innen müssen das Antragsformular für den Umstieg auf Online Sparen auf der DenizBank AG Homepage herunterladen und dieses unterschrieben per Post retournieren.

Stamm- bzw. Tagesgeldkonto bei der DenizBank AG

E-Mail-Adresse

Internetzugang

Mobiltelefonnummer

Auf unserer Website können Sie sich beim Menu"Internetbanking" mit Ihrer Kundennummer und Passwort einloggen. Gemeinschaftskontoinhaber:innen müssen sowohl die gemeinsame als auch die private Kundennummer eingeben.

Neukund:innen bekommen Ihre Zugangsdaten dann, wenn alle Unterlagen vollständig bei der DenizBank AG aufliegen. Bei Kund:innen, die sich online registriert haben, muss die DenizBank AG auf die Bestätigung der Legitimation (den von Ihnen unterschriebenen Rückschein der Österreichischen Post) warten.

Ihr Passwort wird Ihnen per SMS auf die von Ihnen bekanntgegebene Mobiltelefonnummer zugesandt.

Verwenden Sie für die Eingabe Ihrer Internetbanking-Zugangsdaten Ihre eigene Tastatur und beachten Sie dabei die Groß- und Kleinschreibung. Zusätzlich müssen Sie beim ersten Login Ihr Passwort, das Sie von der DenizBank AG erhalten haben, auf ein persönliches Passwort ändern.

Neue Zugangsdaten können nur schriftlich bestellt werden. Bitte verwenden Sie dafür das Internetbanking-Antragsformular auf der Website unter "Kundenservice" und "Dokumente". Sie können Ihren ausgefüllten Antragsformular per Post an die DenizBank AG senden oder direkt eine unserer Filialen besuchen.

Mittels Eigenübertrag können Sie zwischen Ihrem Stamm- und Tagesgeldkonto Ihre Veranlagung disponieren. Diese Funktion finden Sie im DenizBank AG Internetbanking Portal unter "Überweisungen".

Nein, ein Eigenübertrag ist nur für Bewegungen zwischen Ihren DenizBank AG-Konten möglich.

Auf dem DenizBank AG Internetbanking Portal steht Ihnen die Funktion "Überweisungen" zur Verfügung. Beachten Sie, dass Überweisungen nur von Ihrem Stammkonto möglich sind.

Die DenizBank AG bietet Ihren Kund:innen diesen Service kostenlos an, wenn die Transaktion online getätigt wird.

Mit der Funktion "Auslandsüberweisung" können Sie auch Überweisungen außerhalb der EU tätigen.

Ja, Auslandsüberweisungen sind kostenpflichtig. Bitte entnehmen Sie die aktuellen Preise für Auslandsüberweisungen dem Preisaushang.

Externe Überweisungen können Sie von Ihrem Stammkonto aus tätigen. Dafür führen Sie von Ihrem Tagesgeldkonto einen Eigenübertrag auf Ihr Stammkonto aus. Der Übertrag erfolgt innerhalb weniger Minuten und steht Ihnen zur Durchführung weiterer Überweisungen zur Verfügung.

Online Sparen

Online Sparen allgemein

Nachdem Sie sich auf der Website registriert haben, erhalten Sie per Post das Antragsformular. Den unterschriebenen Antrag senden Sie dann bitte per Post mit einer Ausweiskopie an uns zurück.

Zusätzlich muss die DenizBank AG auf die Legitimationsbestätigung der Post (Ident-Brief) warten. Die Legitimationsbestätigung ist der Rückschein, den Sie bei der Antragsübernahme bei der Post persönlich unterschreiben. Die Legitimation kann ausschließlich mit einem Reisepass, Personalausweis oder einem Führerschein durchgeführt werden.

Sind diese Unterlagen bei der DenizBank AG eingetroffen, erhalten Sie per SMS Ihre Zugangsdaten auf die im Antragsformular angegebene Mobiltelefonnummer.

Falls Sie in einer unserer Filialen ein Stammkonto eröffnen, erhalten Sie Ihre Zugangsdaten noch am selben Tag.

Zusätzlich muss die DenizBank AG auf die Legitimationsbestätigung der Post (Ident-Brief) warten. Die Legitimationsbestätigung ist der Rückschein, den Sie bei der Antragsübernahme bei der Post persönlich unterschreiben. Die Legitimation kann ausschließlich mit einem Reisepass, Personalausweis oder einem Führerschein durchgeführt werden.

Sind diese Unterlagen bei der DenizBank AG eingetroffen, erhalten Sie per SMS Ihre Zugangsdaten auf die im Antragsformular angegebene Mobiltelefonnummer.

Falls Sie in einer unserer Filialen ein Stammkonto eröffnen, erhalten Sie Ihre Zugangsdaten noch am selben Tag.

Dieses Konto ermöglicht es Ihnen, Veranlagungen zu tätigen und bietet Ihnen zusätzlich Überweisungsfunktionen. Das Stammkonto ist nicht mit dem Tagesgeldkonto [Sparkonto] zu verwechseln. Vom Stammkonto aus können Sie Ihr Tagesgeldkonto sowie beliebig viele Festgeldkonten eröffnen. Daher ist die Hinterlegung eines externen Referenzkontos nicht erforderlich.

Das Geldwäsche-Gesetz verpflichtet uns, die Identität unserer Kunden bei der Kontoeröffnung zu prüfen. Der Rückschein ist die für Sie bequemste Möglichkeit, Ihre Identität nachzuweisen. Sie erhalten von uns mit den Antragsunterlagen einen Rückschein-Vordruck. Diesen Rückschein müssen Sie bei Erhalt der Unterlagen bei der Post unterschreiben. Die Legitimation kann ausschließlich unter Vorlage eines Reisepasses, Personalausweises oder eines Führerscheins durchgeführt werden.

Der Identbrief wird anschließend von der Post an uns zurückgesandt.

Der Identbrief wird anschließend von der Post an uns zurückgesandt.

Selbstverständlich können Sie auch persönlich in einer DenizBank AG-Filiale Bargeldauszahlung durchführen.

Stammkonto

Das Stammkonto-ermöglicht Ihnen, Veranlagungen zu tätigen und bietet Ihnen zusätzlich Überweisungsfunktionen. Das Stammkonto ist nicht mit dem Tagesgeldkonto (Sparkonto) zu verwechseln. Vom Stammkonto aus können Sie Ihr Tagesgeldkonto sowie beliebig viele Festgeldkonten eröffnen.

Sie können in jeder DenizBank AG-Filiale ein Stammkonto eröffnen. Natürlich haben Sie auch die Möglichkeit, online ein Stammkonto zu eröffnen. Dazu registrieren Sie sich bitte auf „Jetzt Konto eröffnen“ für das Online Sparen. Bestehende Online-Kund:innen können im Internetbanking Portal der DenizBank AG unter "Konten & Sparen" und "Online Sparen" ein Stammkonto eröffnen.

Die DenizBank AG stellt das Stammkonto gebührenfrei zur Verfügung. Zusätzlich sind alle Online-Transaktionen vom Stammkonto aus kostenlos.

Die Verzinsung beträgt 0.01% p.a. Der Kontoabschluss erfolgt quartalsweise.

Das Stammkonto dient als Referenzkonto für Ihre Veranlagungen und Transaktionen. Für das Sparen müssen Sie online ein Tagesgeldkonto oder ein Festgeldkonto eröffnen.

Tagesgeldkonto

Das Tagesgeldkonto ist ein Online-Sparkonto der DenizBank AG. Dabei profitieren Sie bei täglicher Verfügbarkeit Ihrer Geldanlage von den attraktiven Zinsen der DenizBank AG.

Das Tagesgeldkonto wird nur für Online-Kund:innen angeboten. Kund:innen mit einem Stammkonto können online im Internetbanking Portal der Denizbank AG ein Tagesgeldkonto unter "Konten & Sparen" und "Online Sparen" eröffnen. Neue Kund:innen können hier bequem und online den Eröffnungsantrag ausfüllen

Die aktuelle Verzinsung des Tagesgeldkontos ist dem Preisaushang zu entnehmen.

Die Denizbank AG bietet Ihnen das Tagesgeldkonto gebührenfrei an.

Sie können beliebig viele Tagesgeldkonten bei der DenizBank AG eröffnen.

Die Mindesteinlage beträgt 100 Euro.

Sie können Ihren Anlagebetrag direkt auf Ihr Stammkonto überweisen. Von diesem ausgehend ist es erforderlich, das Tagesgeldkonto zu eröffnen und den Anlagebetrag auf das Tagesgeldkonto zu übertragen.

Natürlich können Sie auch in einer unserer Filialen auf Ihr Stammkonto einzahlen.

Natürlich können Sie auch in einer unserer Filialen auf Ihr Stammkonto einzahlen.

Mittels Eigenübertrag können Sie Ihr Kapital vom Tagesgeldkonto auf Ihr Stammkonto überweisen. Der Betrag wird unmittelbar auf Ihr Stammkonto gutgeschrieben und steht Ihnen zur weiteren Überweisung auf ein externes Konto zur Verfügung.

Am 31.12. des Jahres werden die Zinsen auf dem Tagesgeldkonto gutgeschrieben.

Festgeld

Ein Festgeldkonto ist ein Online Sparkonto bei der DenizBank AG. Dabei wird ein bestimmter Betrag (ab 1.000 Euro) auf einem Festgeldkonto angelegt und die Anlagedauer fixiert. Nach Ablauf der Anlagedauer werden Ihnen die Zinsen gutgeschrieben. So können Sie Ihr Geld bei der DenizBank AG zu attraktiven Konditionen für sich arbeiten lassen.

Für die Eröffnung eines Festgeldkontos müssen Sie bereits über ein Stammkonto bei der DenizBank AG verfügen. Bestehende Kund:innen loggen sich imder Internetbanking Portal der DenizBank AG ein und gehen auf "Konten & Sparen“. Sie wählen "Online Sparen“ und "Festgeldkonto“. Sie geben die Anlagesumme, das Abbuchungskonto (Ihr Stammkonto oder Tagesgeldkonto) und die Modalität bei Fälligkeit ein und bestätigen Ihre Eingaben mit einer TAN.

Zu beachten ist, dass das der Anlagebetrag zuvor auf Ihrem Stammkonto sein muss, um ein Festgeldkonto zu eröffnen. Neue Kund:innen können hier bequem und online den Eröffnungsantrag ausfüllen

Zu beachten ist, dass das der Anlagebetrag zuvor auf Ihrem Stammkonto sein muss, um ein Festgeldkonto zu eröffnen. Neue Kund:innen können hier bequem und online den Eröffnungsantrag ausfüllen

Die DenizBank AG bietet Festgeldkonten zu folgenden Laufzeiten an:

3 Monate

6 Monate

9 Monate

12 Monate

18 Monate

24 Monate

32 Monate

48 Monate

60 Monate

72 Monate

84 Monate

96 Monate

108 Monate

120 Monate

Die Mindesteinlage beträgt 1.000 Euro.

Sie überweisen Ihren Anlagebetrag auf Ihr Stammkonto und eröffnen online das Festgeldkonto.

Die Zinsen werden Ihnen bei Fälligkeit (d.h. mit Ablauf der Laufzeit) auf Ihr Festgeldkonto gutgeschrieben.

Für die Eröffnung eines Festgeldkontos benötigen Sie ein Stammkonto bei der DenizBank AG. Der Anlagebetrag, den Sie auf dem Festgeldkonto veranlagen möchten, muss sich zuvor auf Ihrem Stammkonto befinden.

Darüber hinaus ist die Modalität bei Fälligkeit zu beachten. Zur Auswahl stehen:

Darüber hinaus ist die Modalität bei Fälligkeit zu beachten. Zur Auswahl stehen:

Bei Fälligkeit zurückzahlen

Der Betrag wird bei Fälligkeit auf Ihr Stammkonto überwiesen.

Zinsen & Kapital wiederveranlagen

Die Ihnen zustehenden Zinsen und das Kapital werden für die gleiche Laufzeit mit dem zum Zeitpunkt der Fälligkeit gültigen Zinssatz wiederveranlagt.

Kapital wiederveranlagen

Die Ihnen zustehenden Zinsen werden auf Ihr Stammkonto übertragen. Das Kapital wird für die gleiche Laufzeit mit dem zum Zeitpunkt der Fälligkeit gültigen Zinssatz wiederveranlagt.

Sie können beliebig viele Festgeldkonten bei der DenizBank AG eröffnen.

Prinzipiell werden Festgelder inklusive der Zinsen bei Fälligkeit (d.h. am Ende der Laufzeit) auf Ihr Stammkonto überwiesen.

Im Falle von "Zinsen & Kapital wiederveranlagen“ werden die Ihnen zustehenden Zinsen und das Kapital für die gleiche Laufzeit mit dem zur Fälligkeit gültigen Zinssatz wiederveranlagt. Im Falle von "Kapital wiederveranlagen“ werden die Ihnen zustehenden Zinsen auf Ihr Stammkonto übertragen. Das Kapital wird dann für die gleiche Laufzeit wiederveranlagt.

Falls Sie bei Eröffnung Ihres Festgeldkontos eine der beiden Wiederanlage-Möglichkeiten ausgewählt haben und möchten dies ändern, ist eine schriftliche Mitteilung an uns erforderlich.

Im Falle von "Zinsen & Kapital wiederveranlagen“ werden die Ihnen zustehenden Zinsen und das Kapital für die gleiche Laufzeit mit dem zur Fälligkeit gültigen Zinssatz wiederveranlagt. Im Falle von "Kapital wiederveranlagen“ werden die Ihnen zustehenden Zinsen auf Ihr Stammkonto übertragen. Das Kapital wird dann für die gleiche Laufzeit wiederveranlagt.

Falls Sie bei Eröffnung Ihres Festgeldkontos eine der beiden Wiederanlage-Möglichkeiten ausgewählt haben und möchten dies ändern, ist eine schriftliche Mitteilung an uns erforderlich.

Der vereinbarte Zinssatz der Festgeldkonten ist für die gesamte Laufzeit garantiert.

Bei der DenizBank AG fallen für Festgeldkonten keine Gebühren an.

Vorzeitige Auflösungen sind schriftlich per Post an das Contact Center der DenizBank AG (Thomas-Klestil-Platz 1, 1030 Wien) zu richten oder persönlich in einer unserer Filialen vorzunehmen.

Die aufgrund der Auflösung geleistete Auszahlung wird als Vorschuss behandelt. Für den jeweiligen Vorschuss wird 1 von Tausend pro vollem Monat für die nicht eingehaltene Bindungsdauer an Vorschusszinsen berechnet, jedoch nicht mehr, als insgesamt an Zinsen auf den hereingenommenen Betrag vergütet wird. Dabei werden auch bereits gutgeschriebene Zinsen des Vorjahres im erforderlichen Ausmaß rückverrechnet, wenn die Zinsen des laufenden Jahres nicht ausreichen. Die Verkürzung einer laufenden Bindungsfrist ist ebenso vorschusszinsenpflichtig. Darüber hinaus gilt Punkt IV.6. der Sonderbedingungen Online Sparen.

*Gültig bei Eröffnung ab dem 23.01.2019.

*Gültig bei Eröffnung ab dem 23.01.2019.

Einlagensicherung und Anlegerentschädigung

Die DenizBank AG ist Mitglied der österreichischen Einlagensicherung. Die Einlagen natürlicher und nicht natürlicher Personen sind bis zu einem Höchstbetrag von 100.000 Euro gesichert (pro Einleger:in und Kreditinstitut).

Für bestimmte Sonderfälle, sogenannte „zeitlich begrenzt gedeckte Einlagen“ (z.B. Einlagen aus Immobilientransaktionen privat genutzter Wohnimmobilien; Auszahlungen von Versicherungsleistungen oder Entschädigungen wegen Straftaten; Einzahlungen, die gesetzlich vorgesehene Zwecke erfüllen – genauere Informationen sind der Website der Einlagensicherung www.einlagensicherung.at zu entnehmen) kann innerhalb von 12 Monaten nach Eintritt des Sicherungsfalls bei der Sicherungseinrichtung der Antrag gestellt werden, dass die Einlage bis zu einem Betrag von 500.000 Euro zu erstatten ist.

Für bestimmte Sonderfälle, sogenannte „zeitlich begrenzt gedeckte Einlagen“ (z.B. Einlagen aus Immobilientransaktionen privat genutzter Wohnimmobilien; Auszahlungen von Versicherungsleistungen oder Entschädigungen wegen Straftaten; Einzahlungen, die gesetzlich vorgesehene Zwecke erfüllen – genauere Informationen sind der Website der Einlagensicherung www.einlagensicherung.at zu entnehmen) kann innerhalb von 12 Monaten nach Eintritt des Sicherungsfalls bei der Sicherungseinrichtung der Antrag gestellt werden, dass die Einlage bis zu einem Betrag von 500.000 Euro zu erstatten ist.

Die Einlagensicherung gilt immer pro Einleger:in (natürliche bzw. nicht-natürliche Person), unabhängig davon, wie viele Konten oder Sparbücher dieser bei dem betroffenen Institut besitzt.

Für natürliche und nicht natürliche Personen gilt die Einlagensicherung für Einlagen bei jeder Bank bis zu 100.000 Euro pro Einleger:in und pro Bank.

Bei der Einlagensicherung gibt es keinen Selbstbehalt (weder bei natürlichen Personen noch bei nicht natürlichen Personen). Bei der Anlegerentschädigung besteht ein Selbstbehalt in Höhe von 10% der Forderung aus Wertpapiergeschäften für nicht natürliche Personen. Nähere Informationen zum Thema Anlegerentschädigung sind den gesetzlichen Bestimmungen (§§ 44 ff ESAEG) und der Website der Einlagensicherung www.einlagensicherung.at zu entnehmen.

Alle Guthaben auf Konten oder Sparbüchern, wie z.B. Gehalts- und Pensionskonten, sonstige Girokonten, Festgelder, Kapital- oder täglich fällige Sparbücher, sind von der Einlagensicherung umfasst. Bei Guthaben in Fremdwährungen erfolgt bei Eintritt des Sicherungsfalles die Auszahlung jedoch in Euro. (Umrechnungskurs ist der Devisenmittelkurs am Tag des Sicherungsfalls).

Auch die Einlagen minderjähriger Personen unterliegen der gesetzlichen Einlagensicherung.

Bei Anderkonten, auf denen Einlagen für Rechnung anderer Personen vorliegen, ist die Auszahlung nach Legitimierung und Nachweis des Anspruches zu gewährleisten, d.h. der Höchstbetrag kommt pro wirtschaftlich Berechtigtem zur Anwendung. Unter die Berufsgruppen, die Anderkonten eröffnen können, fallen: Anwält:innen, Notar:innen, Wirtschaftstreuhänder:innen, Immobilienverwalter:innen und -makler:innen sowie Architekt:innen und Ingenieurkonsulent:innen.

Ein Austritt aus der jeweiligen Sicherungseinrichtung ist nur zulässig, wenn das betreffende Institut gleichzeitig einer anderen Sicherungseinrichtung beitritt, etwa, wenn es den Sektor wechselt. Die gesetzlich vorgeschriebene Sicherung der Einlagen muss jedenfalls ohne Unterbrechung gewährleistet sein, da ansonsten die Konzession der Bank erlischt.

Seit 01.01.2019 gibt es in Österreich zwei Sicherungseinrichtungen:

Einlagensicherung AUSTRIA Ges.m.b.H.“ (ESA) als einheitliche, sektorübergreifende, bei der Wirtschaftskammer Österreich angesiedelte Sicherungseinrichtung

Sparkassen-Haftungs GmbH“ als institutsbezogenes Sicherungssystem, das als Sicherungseinrichtung amtlich anerkannt ist

Nicht gesichert sind beispielsweise (Details siehe § 10 Abs. 1 ESAEG):

Schuldverschreibungen eines Kreditinstitutes und Verbindlichkeiten aus eigenen Akzepten. Einlagen von Pensions- und Rentenfonds sowie von Versicherungsunternehmen und Rückversicherungsunternehmen.

Einlagen, bei denen bis zum Eintritt des Sicherungsfalls die Identität des:der Inhabers:in niemals festgestellt wurde, es sei denn, der:die Inhaber:in holt dies innerhalb von 12 Monaten nach Eintritt des Sicherungsfalls nach.

Einlagen von Staaten sowie Einlagen regionaler und örtlicher Gebietskörperschaften (z.B. Länder und Gemeinden).

Sämtliche Forderungen des:der Anlegers:in gegen das Kreditinstitut, insbesondere aus:

Rückflüsse aus der Wertpapierverrechnung (Dividendenerträge, Verkaufserlöse, Kuponauszahlungen, Tilgungen, etc.) sind als Guthaben auf einem Kundenkonto im Rahmen der Einlagensicherung bis zu einem Auszahlungshöchstbetrag von 100.000 Euro gesichert.

Kein Anspruch auf Doppelentschädigung. Forderungen, die sowohl als gedeckte Einlage als auch als sicherungspflichtige Forderung aus Wertpapiergeschäften entschädigt werden könnten, sind nach der Einlagensicherung zu entschädigen (§ 51 Abs. 1 ESAEG).

Verwaltung und Verwahrung von Wertpapieren (Depotgeschäft).

Handel des Kreditinstitutes mit Finanzmarktinstrumenten.

Rückflüsse aus der Wertpapierverrechnung (Dividendenerträge, Verkaufserlöse, Kuponauszahlungen, Tilgungen, etc.) sind als Guthaben auf einem Kundenkonto im Rahmen der Einlagensicherung bis zu einem Auszahlungshöchstbetrag von 100.000 Euro gesichert.

Kein Anspruch auf Doppelentschädigung. Forderungen, die sowohl als gedeckte Einlage als auch als sicherungspflichtige Forderung aus Wertpapiergeschäften entschädigt werden könnten, sind nach der Einlagensicherung zu entschädigen (§ 51 Abs. 1 ESAEG).

Als Eigentümer:in der in seinem:ihrem Depot befindlichen Wertpapiere (Aktien, Anleihen, Investmentfondsanteile, etc.) kann der:die Kund:in im Fall der Insolvenz des depotführenden Kreditinstituts einen Aussonderungsanspruch auf diese Wertpapiere geltend machen (in voller Höhe), d.h. die Wertpapiere fallen nicht in die Insolvenzmasse des depotführenden Kreditinstituts, da sie im Eigentum des:der Kund:in stehen. Die in einem Depot befindlichen Wertpapiere selbst sind aber nicht gesichert (es besteht das Insolvenzrisiko des Emittenten).

Unterschiedliche Sicherungshöchstbeträge

Die Anlegerentschädigung beträgt unverändert 20.000 Euro pro Anleger:in (natürlicher oder nicht-natürlicher Person) pro Kreditinstitut (siehe Pkt. 1)

Die Anlegerentschädigung beträgt unverändert 20.000 Euro pro Anleger:in (natürlicher oder nicht-natürlicher Person) pro Kreditinstitut (siehe Pkt. 1)

Der Selbstbehalt

Nur bei der Anlegerentschädigung bei nicht-natürlichen Personen, unverändert in Höhe von 10% der Forderung

Nur bei der Anlegerentschädigung bei nicht-natürlichen Personen, unverändert in Höhe von 10% der Forderung

Unterschiedliche Auszahlungsfristen

In der Anlegerentschädigung binnen 3 Monaten, in der Einlagensicherung binnen 7 Arbeitstagen.

In der Anlegerentschädigung binnen 3 Monaten, in der Einlagensicherung binnen 7 Arbeitstagen.

Bei Eintritt des Sicherungsfalls hat die Sicherungseinrichtung die gedeckten Einlagen zu erstatten ohne dass es eines Antrages des:der Einlegers:in hierzu bedarf (Ausnahme Anlegerentschädigung und zeitlich begrenzt gedeckte Einlagen gem. § 12 ESAEG).

Jede Sicherungseinrichtung (einheitliche Sicherungseinrichtung und institutsbezogene Sicherungssysteme) hat einen Einlagensicherungsfond in Höhe von 0,8% der Gesamtsumme der gedeckten Einlagen einzurichten und so lange den Mitgliedsinstituten jährliche Beiträge und Sonderbeiträge vorzuschreiben bis dieser Zielbetrag erreicht ist. Sollte die betroffene Sicherungseinrichtung feststellen, dass sie die Erstattung der gedeckten Einlagen aus dem Fondsvermögen nicht innerhalb der gesetzlichen Auszahlungsfristen (siehe Pkt. 13) sicherstellen kann, so sind die anderen Sicherungseinrichtungen unverzüglich zu informieren und haben diese für die Deckung des Fehlbetrages aufzukommen (§§ 18 ff ESAEG)..

Im Falle der Insolvenz eines Kreditinstitutes kann der:die Kund:in seine Forderungen gegen die Bank (z.B. aus Einlagen) mit seinen Verbindlichkeiten gegenüber der Bank (z.B. aus Krediten) kompensieren, z.B. einem Kredit in Höhe von 50.000 Euro steht eine Einlage in Höhe von 50.000 Euro gegenüber. Somit erleidet der:die Kund:in in einem solchen Fall keinen Schaden, da sich Forderung und Verbindlichkeit durch Kompensation ausgleichen. Mangels Ausfalls hätte der:die Kund:in in obigem Beispiel keine Forderung gegen die Einlagensicherung.

Die Kreditinstitute sind gem. § 38 ESAEG verpflichtet, ihre Kund:innen durch Aushang im Kassensaal und auf ihrer Website über die Vorschriften der Einlagensicherung und darüber zu informieren, welcher Sicherungseinrichtung sie angeschlossen sind. Kund:innen werden durch den Informationsbogen (gem. Anlage zu § 37a BWG) über den Einlegerschutz informiert. Dieser Informationsbogen wird dem:der Einleger:in mindestens einmal jährlich zur Verfügung gestellt.

Die Einlagensicherung gilt je Kund:in (Einleger:in), nicht je Konto. Bei einem gemeinschaftlich geführten Konto hat somit grundsätzlich jede:r (legitimierte) Kontoinhaber:in Anspruch auf Entschädigung. Grundsätzlich wird bei der Zuordnung der Guthaben auf Gemeinschaftskonten von einer 1:1 Aufteilung ausgegangen. Den Kontoinhaber:innen steht es jedoch frei, dem Kreditinstitut noch vor Eintritt des Sicherungsfalles eine schriftliche Regelung zu übergeben, die von der 1:1 Aufteilung abweicht. Bei Eintritt eines Sicherungsfalles ist der gewählte Aufteilungsschlüssel für die Zuordnung heranzuziehen.

Einlagen auf Konten von offenen Gesellschaften (OG), Kommanditgesellschaften (KG) oder Gesellschaften bürgerlichen Rechts (GesbR) sowie von diesen Gesellschaftsformen entsprechenden ausländischen Gesellschaften werden immer nur als Einlagen einer Person behandelt, auch wenn mehrere Personen als Gesellschafter:innen darüber verfügen können. Der Auszahlungshöchstbetrag beträgt daher in diesem Fall 100.000 Euro in Summe.

Einlagen auf Konten von offenen Gesellschaften (OG), Kommanditgesellschaften (KG) oder Gesellschaften bürgerlichen Rechts (GesbR) sowie von diesen Gesellschaftsformen entsprechenden ausländischen Gesellschaften werden immer nur als Einlagen einer Person behandelt, auch wenn mehrere Personen als Gesellschafter:innen darüber verfügen können. Der Auszahlungshöchstbetrag beträgt daher in diesem Fall 100.000 Euro in Summe.

Wertpapiere werden von der Depotbank lediglich verwahrt und stehen stets im Eigentum des:der Kund:in. Auf dessen Wunsch hin sind ihm die Wertpapiere auszufolgen oder auf ein anderes Depot zu übertragen.

DenizBank AG smsTAN – einfach, sicher und bequem

Eine TAN (Transaktionsnummer) ist ein Einmalpasswort, dass im Internetbanking zur Verifikation von Transaktionen verwendet wird.

Das smsTAN Verfahren ist ein 2-Weg Autorisierungsverfahren, bei dem Sie Ihre TANs ausschließlich im Bedarfsfall, d.h. nur wenn Sie einen Auftrag zeichnen, per SMS direkt auf Ihr Mobiltelefon übermittelt bekommen. Diese ist nur wenige Minuten und nur für diese eine Überweisung gültig. Nachdem die TAN in das vorgegebene Feld eingetragen wurde, ist die Transaktion abgeschlossen.

Die Zustellung der SMS ist kostenlos. Bitte beachten Sie, dass bei einer Zustellung der smsTAN im Ausland unter Umständen eine Roaming-Gebühr von Ihrem Provider verrechnet wird.

Die Änderung der Handynummer können Sie auf eine von drei Arten durchführen:

a. Per Post Schicken

Schicken Sie einfach einen formlosen Brief unterschrieben an DenizBank AG, Thomas-Klestil-Platz 1, 1030 Wien mit Ihrer neuen Nummer.

Schicken Sie einfach einen formlosen Brief unterschrieben an DenizBank AG, Thomas-Klestil-Platz 1, 1030 Wien mit Ihrer neuen Nummer.

b. Per Fax

Wenn Sie bei der Kontoeröffnung angegeben haben, dass Sie auch Aufträge per Fax aufgeben wollen, können sie auch auf diese Weise uns Ihre neue Nummer bekanntgeben.

Wenn Sie bei der Kontoeröffnung angegeben haben, dass Sie auch Aufträge per Fax aufgeben wollen, können sie auch auf diese Weise uns Ihre neue Nummer bekanntgeben.

c. In einer Filiale

Sie können uns auch jederzeit in einer unserer 11 Filialen in ganz Österreich besuchen. Unsere Mitarbeiter:innen helfen Ihnen gerne weiter.

DenizBank AG pushTAN

Der Login in Ihr DenizBank AG-Internetbanking wird seit Inkrafttreten der starken Kundenauthentifizierung neben der Eingabe Ihres Passwortes zusätzlich auch durch eine smsTAN oder pushTAN geschützt. Die smsTAN oder pushTAN wird Ihnen bei Login auf die von Ihnen bekanntgegebene Mobilnummer bzw. das mit Ihrem Konto verbundene Mobilgerät übermittelt.

S€PA – Zahlungsverkehr ohne Grenzen

SEPA (Single Euro Payments Area/einheitlicher Euro-Zahlungsverkehrsraum) vereinheitlicht den bargeldlosen Zahlungsverkehr in Europa.

Teilnehmende Länder sind neben den 28 EU-Mitgliedstaaten Island, Norwegen und Liechtenstein als Mitgliedstaaten des Europäischen Wirtschaftsraumes (EWR) sowie Monaco und die Schweiz.

Seit 1. Februar 2014 verändert SEPA den bargeldlosen Zahlungsverkehr auch in Österreich: Banken und Sparkassen sind verpflichtet, Überweisungen und Lastschriften in Euro nach europaweit einheitlichen Verfahren vorzunehmen. Die IBAN (International Bank Account Number) ersetzt Ihre Kontonummer; der BIC (Business Identifier Code) löst Ihre Bankleitzahl ab.

Sie möchten mehr über SEPA erfahren oder haben ganz bestimmte Fragen?

Weitere Informationen entnehmen Sie bitte

Teilnehmende Länder sind neben den 28 EU-Mitgliedstaaten Island, Norwegen und Liechtenstein als Mitgliedstaaten des Europäischen Wirtschaftsraumes (EWR) sowie Monaco und die Schweiz.

Seit 1. Februar 2014 verändert SEPA den bargeldlosen Zahlungsverkehr auch in Österreich: Banken und Sparkassen sind verpflichtet, Überweisungen und Lastschriften in Euro nach europaweit einheitlichen Verfahren vorzunehmen. Die IBAN (International Bank Account Number) ersetzt Ihre Kontonummer; der BIC (Business Identifier Code) löst Ihre Bankleitzahl ab.

Sie möchten mehr über SEPA erfahren oder haben ganz bestimmte Fragen?

Weitere Informationen entnehmen Sie bitte

FAQ Privatkund:innen

Die Umstellung im Rahmen des einheitlichen Zahlungsverkehrsraums betrifft jeden, der ein Konto bei einer Bank hat – unabhängig davon, ob es eine Person, ein Verein, ein Unternehmen oder eine öffentliche Einrichtung ist.

Privatkund:innen entstehen keine zusätzlichen Kosten aufgrund der SEPA-Umstellung.

Ja, SEPA schafft mehr Sicherheit für den Zahlungsverkehr. Zum Beispiel bei den Einzugsermächtigungen: aufgrund der neuen Gläubiger-Identifikationsnummer (Gläubiger ID) lässt sich der Zahlungsempfänger eindeutig zuordnen. Die in Österreich von der Österreichischen Nationalbank (OeNB) vergebene Gläubiger ID ist für den:die Verbraucher:in sowohl im SEPA-Lastschriftmandat als auch auf dem Kontoauszug bzw. im Internetbanking in der Konto-Umsatzanzeige zu sehen und sorgt so für eine höhere Transparenz.

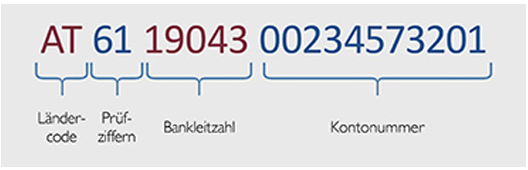

Die IBAN ist leicht zu merken, denn sie besteht aus der 11-stelligen Kontonummer und der 5-stelligen Bankleitzahl, zusammen mit dem Ländercode AT für Österreich und einer 2-stelligen Prüfziffer. Das heißt: bis auf vier Zeichen ist Ihnen Ihre eigene IBAN bereits vertraut.

Quelle: Österreichische Nationalbank

Ihre neue, 20-stellige Kontonummer sehen Sie schon heute auf Ihren Kontoauszügen (oben rechts). Im Internetbanking finden Sie Ihre IBAN unter »Konten & Sparen« › »Übersicht« › »Kontodetails«. Oder Sie nutzen unsere kostenlose Smartphone App mit ihrem praktischen IBAN Rechner – einfach Ihre Kontonummer eingeben, und los geht’s!

Die Gesellschaft "Society for Worldwide Interbank Financial Telecommunications" (Swift) regelt den internationalen Datenaustausch zwischen Banken. Zur eindeutigen Kennung erhält jede teilnehmende Bank von ihr als internationale Bank ID den "Bank Identifier Code" (BIC). Der BIC besteht aus acht oder elf Stellen. Er setzt sich zusammen aus

Der BIC Code der DenizBank AG lautet: ESBK AT WW

dem 4-stelligen Bank-Code

dem 2-stelligen Länder-Code

dem 2-stelligen Orts-Code

dem 3-stelligen Code für die Filiale oder Abteilung (optional).

Der BIC Code der DenizBank AG lautet: ESBK AT WW

Nein, Ihre Daueraufträge werden von uns auf SEPA umgestellt.

Ab dem Stichtag 1. August 2014 stellen wir unter Berücksichtigung der Fristverlängerung durch die Europäische Kommission (1. August 2014) sukzessive auf IBAN und BIC um. Der genaue Zeitpunkt der Umstellung wird noch bekanntgegeben. Für inländische Zahlungen reicht die IBAN aus (BIC ist nicht notwendig). Bei internationalen Zahlungen ist weiterhin der BIC mit einzugeben (voraussichtlich bis Februar 2016).

Grenzüberschreitende Überweisungen sind im SEPA-Raum günstiger: eine Überweisung (SEPA-Überweisung) kostet genau so viel wie eine Inlandsüberweisung – selbstverständlich abhängig vom jeweiligen Kontomodell.

Nein, sie sind genauso schnell. Innerhalb des Euro-Raums müssen die überwiesenen Beträge innerhalb eines Bankarbeitstages auf dem Zielkonto sein.

Für die Euro-Überweisung (SEPA) gibt es einen neuen Vordruck, der in unseren Filialen für Sie bereitliegt. Zahlungen können Sie zudem bequem über Ihr Internetbanking vornehmen.

Waren und Dienstleistungen werden innerhalb Österreichs häufig mit Hilfe einer Einzugsermächtigung bezahlt. Mit den neuen SEPA-Lastschriftverfahren können erstmalig fällige Rechnungsbeträge nicht nur national, sondern auch grenzüberschreitend im SEPA-Raum einfach und sicher eingezogen werden. Zahlungsempfänger:innen, die die SEPA-Lastschrift nutzen, benötigen von Ihnen ein SEPA-Lastschriftmandat. Für Sie als Zahler:in besteht hier jedoch kein Handlungsbedarf: es ist Aufgabe des:der Zahlungsempfängers:in, auf Sie zuzukommen, um das SEPA-Lastschriftmandat einzuholen.

Ausschließlich schriftlich erteilte Lastschriften sind nach dem 1. Februar 2014 weiterhin gültig. Dem Kontoauszug können Sie künftig weitere Informationen zur Lastschrift entnehmen, wie die Gläubiger ID und eine Mandatsreferenz (z.B. eine Rechnungs-Nr. oder eine Mitglieds-Nr. des Vereins). Für neue Lastschriften werden sog. SEPA-Mandate verwendet, einheitlich in allen SEPA-Ländern.

Nein. Einzugsermächtigungen müssen grundsätzlich nur neu erteilt werden, wenn der:die Zahlungsempfänger:in dies dem:der Kund:in ausdrücklich mitteilt.

Wie bei der bisherigen Einzugsermächtigung haben Sie die Möglichkeit, Zahlungen an einen:eine Zahlungsempfänger:in anzuweisen. Sind Sie der:die Zahlungsempfänger:in, vereinbaren Sie dafür ein entsprechendes Mandat und ziehen die Zahlung mit der SEPA-Basislastschrift ein. Die SEPA-Basislastschrift können Sie nutzen, wenn die Bank Ihres:Ihrer Zahlungspartners:in diese ebenso unterstützt. Die DenizBank AG nimmt am SEPA-Basislastschriftverfahren teil.

Sollte einmal mit einer SEPA-Basislastschrift ein Betrag von Ihrem Konto abgebucht worden sein, mit dem Sie nicht einverstanden sind, haben Sie die Möglichkeit, ab dem Tag der Belastungsbuchung (Fälligkeitstermin) innerhalb von 8 Wochen zu widersprechen. Sie haben das Recht, ohne Angabe von Gründen die Erstattung des Lastschriftbetrags zu verlangen.

Die Umstellung Ihrer Daueraufträge und Überweisungsvorlagen übernehmen wir für Sie.

Nein, die Umstellung des Referenzkontos (z.B. für Lastschrifteinzüge oder Spareinlagen) auf IBAN und BIC wird automatisch von der DenizBank AG übernommen.

Nein, Ihre Zugangsdaten zum Internetbanking (Kontonummer und Passwort) ändern sich nicht. Bitte verwenden Sie weiterhin Ihre bekannten Daten!

FAQ Firmenkund:innen

Geht es darum, eine Rechnung zu begleichen, dann können Sie IBAN und BIC der Rechnung oder dem Briefkopf Ihres:Ihrer Geschäftspartners:in entnehmen. Sollten Sie die gesuchten Angaben dort nicht finden, sprechen Sie bitte Ihren:Ihre Geschäftspartner:in direkt darauf an.

Um als Zahlungsempfänger:in bzw. Lastschrifteinreicher:in die Euro-Lastschrift auf Basis des SEPA-Lastschriftverfahrens nutzen zu können, ist eine Gläubiger-Identifikationsnummer erforderlich (auch Credit Identifier bzw. CI). Diese Kennung ist im gesamten SEPA-Raum gültig und identifiziert Sie eindeutig als Lastschrifteinreicher:in.

In Österreich können Sie Ihre Gläubiger-Identifikationsnummer bei der Österreichischen Nationalbank (OeNB) beantragen. Bitte wenden Sie sich bei Fragen an Ihren:Ihre Berater:in – er wird Ihnen gerne helfen.

Für die Euro-Überweisung (SEPA) gibt es einen neuen Vordruck, der in unseren Filialen für Sie bereitliegt. Zahlungen können Sie zudem bequem über Ihr Internetbanking vornehmen.

Es gibt keine Vordrucke mehr für die nationalen Lastschriftverfahren, da Einreichungen gewöhnlich auf elektronischem Weg erfolgen. Als Lastschrifteinreicher:in können Sie Ihre Lastschrifteinzüge komfortabel über Ihr Internetbanking vornehmen. Bei Bedarf stehen Ihnen unsere Berater:innen gern zur Verfügung.

Sie können bereits mit den neuen SEPA-Lastschriftverfahren Geld einziehen: im Inland und grenzüberschreitend mit der SEPA-Basis-Lastschrift und als Firmenkund:in zusätzlich per SEPA-Firmen-Lastschrift. Die neuen SEPA-Lastschriftverfahren ähneln denen der österreichischen Einzugsermächtigung und des Abbuchungsauftrags. Grundlage sind Lastschriftmandate durch den:die jeweilige:n Zahlungspflichtige:n.

Die Einzugsermächtigung kann künftig auch für die SEPA-Basis-Lastschrift eingesetzt werden. Dadurch entfällt der Aufwand für den:die Zahlungsempfänger:in, für bestehende Einzugsermächtigungen SEPA-Lastschriftmandate bei dem:der Zahler:in einzuholen. Weiteres Plus: mit SEPA werden jetzt auch Zahlungen aus Einzugsermächtigungs-Lastschriften insolvenzfest.

Für das Einzugsermächtigungs-Lastschriftverfahren ist durch den Wechsel – wie bereits jetzt beim SEPA-Basis-Lastschriftverfahren – das Zahlungsdienstgesetz § 45 maßgeblich. Es gilt eine einheitliche Erstattungsfrist von 8 Wochen ab Belastungsdatum – ohne Angabe von Gründen. Zudem werden damit auch Zahlungen aus Einzugsermächtigungs-Lastschriften insolvenzfest.

Nein, Lastschrifteinreicher:innen werden wie bisher Einzugsermächtigungs-Lastschriften einziehen können.

Für den:die Zahlungsempfänger:in ist das Lastschriftmandat die Weisung, Beträge vom angegebenen Konto per Lastschrifteinzug einzuziehen. Für die Bank des:der Zahlungspflichtigen ist das Lastschriftmandat die Anweisung, die Lastschriften des:der Zahlungsempfängers:in einzulösen. Im SEPA-Basis-Lastschriftverfahren heißt das Lastschriftmandat "SEPA-Lastschriftmandat", im SEPA-Firmen-Lastschriftverfahren heißt es "SEPA-Firmen-Lastschriftmandat".

Um den erfolgreichen Lastschrifteinzug zu gewährleisten, sind Lastschrifteinreicher:innen verpflichtet, dem:der Zahlungspflichtigen vor Einzug Höhe und Datum des jeweiligen Einzugs mitzuteilen. So kann diese:r die entsprechende Summe auf seinem Konto vorhalten. Sofern beide Parteien keine andere Vereinbarung getroffen haben, muss der:die Zahlungsempfänger:in den:die Zahlungspflichtigen 14 Tage vor dem Fälligkeitsdatum über die anstehende Lastschrift unterrichten. Ein vergleichbares Vorgehen ist heute bereits üblich. Für die Vorabinformation (Pre-Notification) können zwischen Zahler:in und Gläubiger:in auch abweichende Vereinbarungen getroffen werden. So kann es ausreichen, die Lastschrift durch einen Vermerk auf einer Rechnung (wie heute auch) anzukündigen.

Grundsätzlich muss die Vorabankündigung spätestens 14 Tage vor dem Fälligkeitstag versandt werden. Es besteht jedoch die Möglichkeit, durch eine abweichende Vereinbarung zwischen Zahler:in und Zahlungsempfänger:in eine kürzere Frist festzulegen.

Mit Unterzeichnung des entsprechenden Lastschriftmandats wird eine SEPA-Basis-Lastschrift autorisiert. Daher gilt eine SEPA-Basis-Lastschrift ohne Vorabankündigung im juristischen Sinn als autorisiert. Als Verpflichtung aus der Inkasso-Vereinbarung ist die Übermittlung einer Vorabankündigung dessen ungeachtet einzuhalten. Mögliche Folgen aus einer unterlassenen Vorabankündigung, wie eine Rückgabe wegen fehlender Kontodeckung oder aufgrund einer Forderung nach Erstattung für autorisierte Zahlungen, müssen von dem:der Zahlungsempfänger:in beachtet werden. Es ist im Interesse des:der Lastschrifteinreichers:in, dass der:die Zahlungspflichtige rechtzeitig über die Betragshöhe und das Fälligkeits- bzw. Belastungsdatum des Lastschrifteinzugs informiert ist, um für eine entsprechende Kontodeckung sorgen zu können. Dieses Verfahren entspricht auch der bisher üblichen Praxis.

Die Umstellung Ihrer Daueraufträge und Überweisungsvorlagen übernehmen wir für Sie.

Nein, die Umstellung des Referenzkontos (z.B. für Lastschrifteinzüge oder Spareinlagen) auf IBAN und BIC wird automatisch von der DenizBank AG übernommen.

Nein, Ihre Zugangsdaten zum Internetbanking (Kontonummer und PIN) ändern sich nicht. Bitte verwenden Sie weiterhin Ihre bekannten Daten!

Wenn es um die IBAN geht!

Nutzen Sie unsere Smartphone-App mit ihrem praktischen IBAN Rechner. Einfach Kontonummer eingeben, und los geht’s! Für Firmenkund:innen haben wir zur optimalen Vorbereitung zusätzlich eine Checkliste zur Verfügung gestellt. Natürlich stehen Ihnen auch unsere Berater:innen aus dem Contact Center gerne zur Verfügung – wie immer unter der kostenlosen Nummer 0800 88 66 00. Wir freuen uns auf Ihren Anruf!